PIS/COFINS: Como tratar as exclusőes das bases de cálculo promovidas por açőes administrativas ou judiciais na EFD-Contribuiçőes e DCTF.

Federal

27/08/2019

PIS/COFINS: Como tratar as exclusőes das bases de cálculo promovidas por açőes administrativas ou judiciais na EFD-Contribuiçőes e DCTF.

Werinton Garcia dos Santos

Gabriel S. Quiuli

Milton C. da Silva

Conheça a Garcia & Moreno Consultoria Corporativa

Sumário:

1. Introdução

2. Exclusões ou Deduções Promovidas por Ação com Trânsito em Julgado

3. Exclusões ou Deduções Promovidas por Ação Sem Trânsito em Julgado

4. A exigência do novo Registro 1050 a partir de 2019

1. Introdução

As Contribuições para o PIS e para a COFINS ao longo do tempo passaram por muitas discussões quanto a legalidade das composições de suas bases de cálculo, para muitos alargadas pela incidência sobre o ICMS, o ISSQN entre outros. Porém, a partir do julgamento do STF (RE nº 574.706/PR), quando a suprema corte entendeu que o ICMS não pode compor a base de cálculo destas contribuições sociais, a Receita Federal passou a se preocupar não só com a essência mas também a forma com que os contribuintes precisam prestar as referidas informações.

Para atender as recentes demandas a RFB vem incrementando campos, registros, e até novo perfil para prestação da informação na EFD-Contribuições, isso tudo a fim de dar sustentação ao processo de compliance realizado pelo fisco federal.

É importante destacar que não temos um único padrão. A forma de escrituração e reconhecimento dos valores podem sofrer as mais diversas influências a contar especialmente do perfil da medida judicial e sua consequente decisão, por exemplo, uma decisão com trânsito em julgado tem uma forma de escrituração enquanto que aqueles contribuintes com uma decisão temporal (sem trânsito em julgado) obedecem a outras características.

Para determinar cada situação trabalharemos a seguir o tema segregando o perfil de decisão, com e sem trânsito em julgado.

2. Exclusões ou Deduções Promovidas por Ação com Trânsito em Julgado

É importante ressaltar que quaisquer alterações de base de cálculo, de alíquotas ou de tratamento tributário (CST) diversos dos definidos pela legislação tributária, só são aplicáveis à escrituração se não houver limitação temporal dos efeitos da sentença judicial, assim, faz-se necessário que a ação judicial tenha transitado em julgado bem como a decisão judicial seja aplicável em relação aos fatos geradores a que se refere a escrituração.

Merecido parênteses, no caso da decisão relativa a exclusão do ICMS da base de cálculo das Contribuições para o PIS e para a COFINS (RE nº 574.706/PR) deve-se aguardar a apreciação pelo STF de eventual modulação dos efeitos da sentença. Esse ponto merece destaque haja vista o aguardo do julgamento dos embargos de declaração, afinal, qual valor deve ser deduzido da base do PIS e da COFINS, o ICMS destacado na Nfe ou o efetivamente pago? Lógico que a RFB optou pela segunda hipótese devido ao menor impacto financeiro aos cofres públicos.

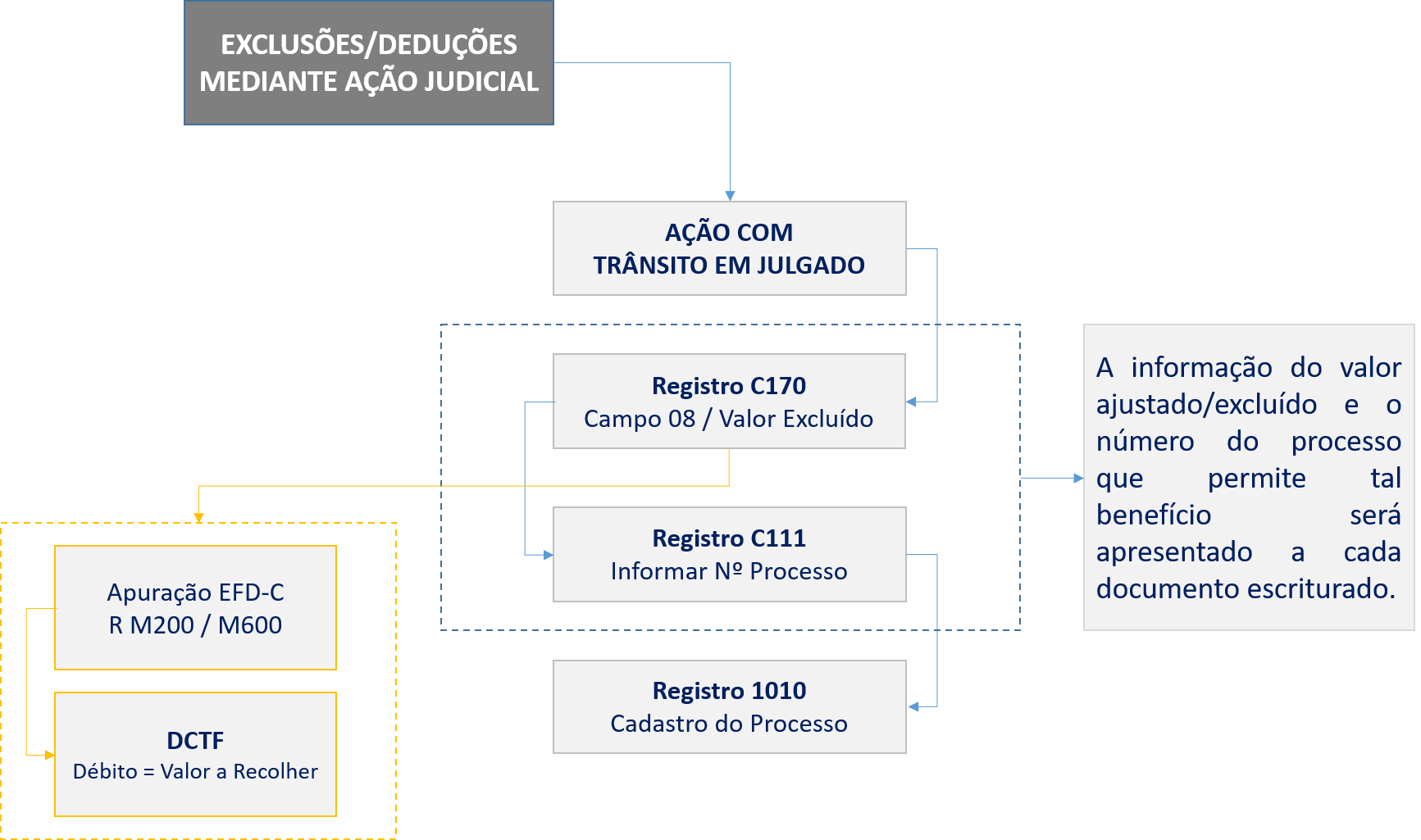

Sendo aplicável a exclusão de qualquer valor por motivo de ação com trânsito em julgado o contribuinte deverá informar a dedução no campo 08 do Registro C170:

![]()

Neste caso em específico, devido à natureza definitiva da matéria julgada (não temporal), o valor que será levado pelo contribuinte para a DCTF será aquele após o ajuste da base de cálculo, ou seja, o valor que efetivamente será recolhido e, deverá estar contemplado na EFD-Contribuições da competência nos Registros M200 e M600, para PIS e COFINS respectivamente.

Observado o exposto, deve a escrituração fiscal estar constituída processualmente da seguinte forma:

3. Exclusões ou Deduções Promovidas por Ação Sem Trânsito em Julgado

A pessoa jurídica beneficiária ou autora de ação judicial sem trânsito em julgado, cuja sentença autorize a suspensão da exigibilidade de parte do valor das contribuições, decorrente da exclusão do ICMS incidente na operação de venda de bens e/ou serviços (de transportes e comunicações) ou de outra matéria julgada, deve proceder à apuração das contribuições conforme a legislação aplicável, inclusive considerando a parcela que esteja com exigibilidade suspensa.

Considerando o exposto, o contribuinte deverá realizar a priori a escrituração dos documentos fiscais sem os respectivos efeitos da ação judicial, devendo para tal dar esse respeito na formalização da EFD-Contribuições, ou seja, a EFD-Contribuições contemplará uma apuração normal sem os efeitos da ação judicial, devendo, no entanto, ser levado aos competentes registros apenas as informações de existência da medida judicial temporal (Registros C111 e 1010).

Tal influência chega à DCTF mensal, que deverá contemplar no valor do débito (ficha débito) a totalidade apurada mediante legislação vigente, sem considerar os efeitos da ação, e, em campo específico de suspensão (ficha suspensão), demonstrar o valor suspenso em virtude de medida judicial.

Nesse prisma, deve a escrituração fiscal estar constituída processualmente da seguinte forma:

![]()

4. A exigência do novo Registro 1050 a partir de 2019

Este registro nasceu para uso dos fatos geradores a partir da competência janeiro de 2019. Está contemplado na versão 3.1.0 da EFD-Contribuições e tem a finalidade de detalhar os totais de valores “extra apuração”, objeto de ajustes no Bloco M. Vale destacar que os ajustes mencionados retratam os mais diversos, inclusive aqueles oriundos de medidas judiciais que tiveram trânsito em julgado. De acordo com a RFB deverão constar do Registro 1050:

- As vendas canceladas de receitas tributadas em períodos anteriores;

- As devoluções de vendas tributadas em períodos anteriores;

- ICMS a recolher sobre operações próprias;

- Outros valores a excluir, vinculadas a decisão judicial e,

- Outros valores a excluir, não vinculadas a decisão judicial.

A motivação mais forte da Receita Federal para a criação do 1050 foi a decisão do STF que deu ganho aos contribuintes para a dedução do ICMS da base de cálculo das Contribuições para o PIS e para a COFINS. Nesse caso, os contribuintes que fizerem o ajuste da exclusão do ICMS conforme retratado deverão apresentar o detalhamento neste registro desde que assegurados por medida judicial com trânsito em julgado, isso porque somente essas possuem autorização para ajuste do valor do tributo dentro da EFD-Contribuições.

Ponto negativo para preenchimento do Registro 1050 é a exigida abertura das informações por estabelecimento, o que certamente dificulta o trabalho dos usuários em especial aqueles das grandes corporações que possuem alto número de inscrições. O pedido não vem à toa, a RFB vai usar essas informações, especialmente para os casos de exclusão do ICMS da base de cálculo, para cruzar com os dados informados pela EFD-ICMS/IPI. Vale a pena o estudo, cuidado e avaliação dos riscos.