TIPOS DE CRÉDITOS OFERECIDOS EM FRAUDE DESMANTELADA EM OPERAÇĂO REALIZADA PELA RFB E PF

Federal

28/09/2018

TIPOS DE CRÉDITOS OFERECIDOS EM FRAUDE DESMANTELADA EM OPERAÇĂO REALIZADA PELA RFB E PF

Tipos de Créditos Oferecidos

Independentemente do tipo de crédito oferecido, certo é que não existe nenhuma hipótese de extinção de dívidas tributárias apoiada em créditos que sejam de terceiros que se refiram a títulos públicos, ações judiciais ou qualquer outro tipo de crédito que não se refiram a créditos de tributos administrados pela Receita Federal. Ao reverso, há expressa vedação em lei.

Abaixo são listados alguns tipos de créditos que são oferecidos por fraudadores, ressaltando que a lista não é exaustiva.

Execução de Títulos Públicos Antigos

Advogados e consultores tributários vêm vendendo créditos “podres” normalmente atrelados a títulos públicos antigos, prescritos e imprestáveis para pagamento ou compensação com tributos federais.

Inicialmente, ajuízam ação de execução de títulos públicos (apólices) do início do século XX; juntando apólices avaliadas em valores astronômicos por meio de perícias viciadas. Esses títulos públicos cartulares, sem registro eletrônico, impressos em papel, são da espécie regulada pelo Decreto-Lei 6.019/43, atrelada a empréstimo externo realizado em libras. Passo seguinte, por meio de rede de angariadores, a qual atua em nome da empresa do mentor intelectual, celebram contratos com clientes por Instrumento Particular de Cessão Onerosa de Crédito Financeiro, ou seja, venda com deságio de direito creditório correspondente ao valor da dívida fiscal ou no valor desejado pelo cliente. Além disso, ofertam serviços de assessoria jurídica tributária a ser prestada pelo mentor intelectual, serviços esses necessários para levar adiante o acordado entre as partes. Entretanto, essa prática evidencia, entre outros possíveis crimes, estelionato cometido contra a União, sendo a sonegação de impostos um efeito colateral lesivo à Administração Tributária.

Assim, para supostamente quitar um débito de R$ 1.000.000,00 (um milhão de reais) as empresas adquirentes do crédito podre pagavam diretamente ao fraudador a quantia de R$ 700.000,00 (setecentos mil reais), nada restando aos cofres públicos.

No caso da fraude aqui abordada, após o ajuizamento das ações de execução de antigos títulos prescritos, o advogado/consultor transfere, mediante cessão de créditos, valores destes títulos a contribuintes que entram, inclusive, no polo ativo da execução contra a União. Os usuários destes créditos imaginam obter vantagem ao pagar aos fraudadores menos que o tributo devido, porém, continuam com a dívida perante o fisco.

Isso porque o poder judiciário tem, reiteradamente, decidido pela prescrição dos referidos títulos públicos, que não se prestam ao pagamento de dívida fiscal, tampouco à compensação tributária.

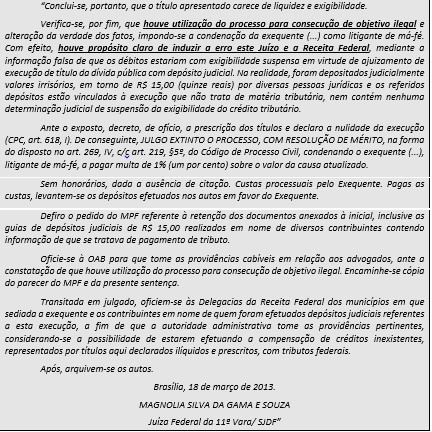

Por relevante, transcreve-se parte da sentença prolatada no processo 44242-78.2011.01.3400, que condenou a exequente destes títulos prescritos em litigância de má-fé, no valor de R$ 375.585,93:

Grifos não são do original

E apesar das liminares indeferidas e sentenças denegatórias, os mentores intelectuais orientam os clientes, que adquiriram os títulos prescritos, a inserir informação inverídica em DCTF de que os débitos de tributos administrados pela Receita Federal estão suspensos por depósito judicial:

Inexistente a condição suspensiva, a cobrança administrativa foi imediata e o contribuinte que buscou a tutela jurisdicional foi condenado em litigância de má-fé (processos judiciais 0005063-55.2011.4.05.8500, 0005064-40.2011.4.05.8500, 0005065-25.2011.4.05.8500, 0005066-10.2011.4.05.8500, 0005067-92.2011.4.05.8500). Foram elaboradas representações fiscais para fins penais em tais casos, com inclusão do mentor intelectual da fraude.

Outros contribuintes ajuizaram ações para anularem débitos, eis que estes estavam inscritos em dívida ativa da União, pleitos julgados improcedentes, foram condenados em litigância de má-fé, processos judiciais 39531-59.2013.4.013400, 06983-78.2013.4.01.3400 e 46597-90.2013.4.01.3400.

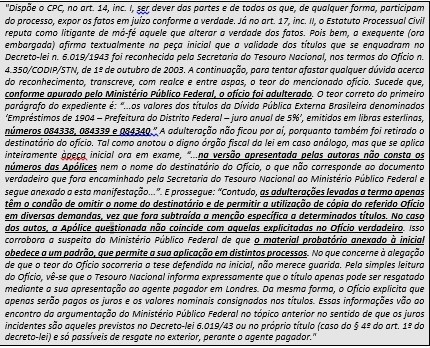

Importante mencionar que advogados, atuando como patronos das ações de execução de títulos públicos contra a União, juntaram às petições iniciais ofício adulterado para induzir o juízo a erro, conforme consta em trecho de sentença proferida na ação judicial 15663-23.2011.4.01.3400:

Grifos não são do original.

Letra do Tesouro Nacional emitida nos anos 70

Nos sítios eletrônicos da RFB e da STN existem alertas a respeito da utilização indevida da Letra do Tesouro Nacional para fraudes contra a Fazenda Nacional.

São apresentadas “Consultas” ao Tesouro Nacional indagando da possibilidade de resgate, troca, conversão (em NTN-A ou outros títulos), pagamento de dívidas tributárias ou operações diversas envolvendo LTN, supostamente emitidas nos anos 70 e sob a forma impressa (cartular).

Apesar da resposta negativa do órgão ao asseverar que, em relação à compensação com títulos públicos vencidos, prevista no art. 6º da Lei nº 10.179/2001, todos os títulos foram resgatados nos respectivos vencimentos, não havendo, portanto, títulos vencidos passíveis de compensação.

Além disso, os títulos emitidos na forma da Lei nº 10.179/2001 são todos escriturais (com registro eletrônico nas centrais de custódias autorizadas pelo Banco Central do Brasil (SELIC/BACEN - Sistema Especial de Liquidação e de Custódia, CETIP S/A - Mercados Organizados, e CBLC/ BM&FBOVESPA- Companhia Brasileira de Liquidação e Custódia) e emitidos no Brasil.

Assim, títulos antigos emitidos em papel e em moeda estrangeira não podem ser convertidos nos títulos referidos no art. 2º da Lei nº 10.179/2001 (LTN, LFT ou NTN), não se prestando, portanto, para pagamento ou compensação de tributos federais.

No entanto, fraudadores oferecem a possibilidade de realização dessas operações, apresentando-se inclusive laudos periciais, com cálculos que atribuem aos títulos valores elevados. Frequentemente essas LTN estão acompanhadas de documentos falsos denominados - "TRR" e tela "RAM", documentos estes que NUNCA foram emitidos pelo Tesouro Nacional. A inclusão de supostos códigos CODIV/SELIC ou CODIV/CETIP, nº de Processos 00000000.000000/20XX.000.000, ou ainda código ISIN, são algumas das tentativas de "esquentar" o suposto título.

Importa destacar que NUNCA existiram LTN "roxas", "verdes", "azuis", "diamante" ou com qualquer outro atributo de cor e os mencionados títulos nunca foram repactuados, reestruturados, revalidados, CETIPADOS ou SELICADOS e que TODAS as LTN em papel, com as características acima SÃO FALSAS, mesmo quando acompanhadas de correspondências supostamente assinadas por servidores da Secretaria do Tesouro Nacional.

Bem como não existe a possibilidade de escrituração, listagem, troca, resgate, custódia, pagamento de tributos ou qualquer outro tipo de operação junto ao setor público envolvendo tais títulos.

Sendo oferecido este tipo de fraude, o sujeito passivo deve procurar as autoridades tributárias e policiais para providências cabíveis.

Para coibir esta fraude, em abril de 2016, a RFB, o MPF e a PF deflagraram a operação para desarticular grupo suspeito de coordenar um esquema criminoso de venda de supostos créditos originados em Letras do Tesouro Nacional (LTN) e Obrigações do Tesouro Nacional (OTN) para falsa quitação de dívidas tributárias.

Títulos da Dívida Agrária (tda)

De idêntica forma à utilização das LTN, os Títulos da Dívida Agrária (TDAs) em papel também estão sendo manipulados para fraude tributária.

Registre-se que os TDAs em papel eram emitidos pelo INCRA até dezembro de 1991. Em 1992, o Tesouro eliminou o papel e passou a fazer a escritura eletrônica desses títulos, os quais estão registrados eletronicamente na Central de Custódia e Liquidação Financeira de Títulos (Cetip).

Esses TDAs em papel estão prescritos.

No processo 1010566-15.2017.4.01.3400, o autor objetivava a condenação da Fazenda Nacional ao pagamento do Título da Dívida Agrária nº 070986, Cártula: de “50”, série F, valor unitário 5 (cinco) OTN, emitido em 21/03/1990, com vencimento em 21/11/1998, com a aplicação dos índices de correção monetária devidos, bem como os juros compensatório e remuneratórios daí advindo, eis que foi negado administrativamente o resgate.

O Juiz Federal Substituto da 20ª Vara /SJDF, Renato C. Borelli, pronunciou a prescrição e declarou extinto o feito com resolução do mérito, com fundamento no art. 487, III, do CPC.

Na página da STN, há alerta sobre pedidos de emissão de Certidão de Lançamento de TDAs, como também requerimentos de Transferência de Titularidade destas, em razão da suposta venda desses títulos entre particulares no mercado secundário. Em geral essas transações de compra e venda apresentam valores extremamente elevados, superando em muito o total de TDAs legalmente existentes, que é da ordem de R$ 3 bilhões.

Nesse sentido, a STN alerta que não realiza transferência de titularidade de TDAs, quaisquer que sejam as motivações e que lançamento de TDAs somente são realizados por solicitação expressa do INCRA, em processos de desapropriação e/ou compra de terras.

De tal sorte que os referidos pedidos, quando protocolados na Secretaria, são sumariamente indeferidos, posto que não encontram amparo legal e como há indícios de se tratar de transação fraudulenta, os documentos são encaminhados à Polícia Federal, para averiguações.

Ficam os contribuintes alertados de que é completamente ilegal esse tipo de compensação com tributos administrados pela RFB, com exceção da compensação de 50% do Imposto sobre a Propriedade Territorial Rural (ITR) devido se a propriedade do TDA escritural não estiver sendo discutida na esfera judicial. Ressalte-se que TDAs em papel estão todos prescritos.

No caso de utilização de créditos de TDA para a compensação de 50% do ITR, os procedimentos abaixo devem ser adotados. Qualquer outro procedimento sugerido não deve ser seguido:

A compra do título ocorre através de corretoras de valores autorizadas pelo Banco Central e jamais através de consultorias, escritórios de advocacia ou contabilidade;

O título deve estar registrado na Central de Custódia e Liquidação Financeira de Títulos Privados (Cetip) em nome do adquirente;

A Instrução Normativa Conjunta RFB/STN nº 1506, de 31 de outubro de 2014, dispõe sobre os procedimentos para pagamento até 50% do ITR com Títulos da Dívida Agrária (TDA);

O contribuinte formaliza requerimento dirigido à autoridade fiscal da jurisdição, para pagamento (anexo I), acompanhado de documentos, dentre eles, o Documento de Transferência (DOC), assinado pelo representante da instituição financeira custodiante dos títulos (anexo II);

Os titulares das unidades da RFB, ou os seus substitutos, autorizados a solicitar à Cetip, na forma prevista no modelo (Anexo III) da IN Conjunta, solicitam a transferência dos títulos, anexando cópia do requerimento (Anexo I) e do respectivo DOC (Anexo II);

A Norma de Execução Codac nº 4, de 14 de novembro de 2014, aprova instruções relativas ao pagamento do ITR com TDA, detalhando os procedimentos. Conforme item III, do §1º, do art. 4º, o contribuinte deverá apresentar nota de negociação do TDA que comprova aquisição, caso não seja o expropriado.

A orientação abaixo consta no site do Tesouro Nacional:

Um direito creditório de TDA pode ser utilizado para pagamento de ITR ou no PND1? Há outra utilização oficial qualquer?

O direito creditório sobre TDA não pode ser utilizado no pagamento de ITR, no PND e nem em nenhuma outra hipótese junto ao Tesouro Nacional. As autorizações legais que contemplam a utilização de TDA junto ao Tesouro Nacional são aplicáveis apenas a títulos já emitidos e registrados na CETIP.

Programa Nacional de Desestatização, criado pela Lei nº 8.031/1990.

Instrução Normativa Conjunta RFB/STN nº 1506, de 31 de outubro de 2014

Norma de Execução Codac nº 4, de 14 de novembro de 2014

Ficam os contribuintes ainda avisados de que, ao adotar um procedimento diferente do estabelecido acima, os sócios administradores das empresas compradoras de tais créditos ficam sujeitos à responsabilização na esfera penal.

Créditos Financeiros Junto à STN

Com a constante detecção pela Receita Federal das fraudes praticadas através dos métodos descritos na primeira fase, os criminosos passaram a utilizar suas pessoas jurídicas ou empresas interpostas para venderem suposto crédito fundamentado em títulos da dívida pública junto à Secretaria do Tesouro Nacional (STN). Há um conjunto de empresas que faz oferta no mercado de suposto crédito junto ao Tesouro Nacional.

O modus operandi pode ser resumido da seguinte maneira:

A pessoa jurídica vendedora informa ao comprador (sujeito passivo) que dispõe de crédito financeiro junto ao Tesouro Nacional baseado em título público e oferece a quitação de tributos através desse crédito.

Os contribuintes que adquirem este suposto crédito são orientados a não confessarem os débitos na DCTF, quando esta ainda não foi entregue, ou a retificá-la para zerá-la ou indicar valores irrisórios no campo “débito apurado”. Assim, essa declaração é entregue sem os valores dos débitos que estão sendo pagos ou compensados com o crédito fraudulento junto ao Tesouro, ou é retificada, excluindo-se valores anteriormente informados.

Há, ainda, orientação de envio à Receita Federal das informações que compõem as demais declarações que não impliquem em confissão de dívida, com obrigatoriedade de entrega pelo sujeito passivo. Alguns contribuintes, no entanto, apresentam DCTF e outras declarações zeradas ou com valores reduzidos.

Quando os débitos compensados são previdenciários, o sujeito passivo é orientado a informar valores convenientes no campo “compensação” da GFIP para zerar o valor a ser recolhido, normalmente da cota patronal.

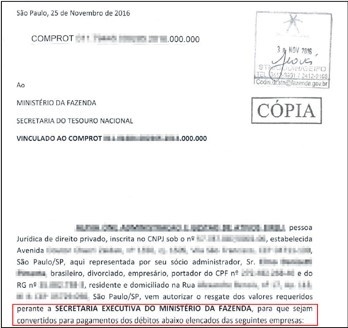

Em geral, o agente vendedor (mentor intelectual da fraude e/ou associados) apresenta à STN autorização para resgate de suposto crédito em favor do cliente cujo valor deve ser utilizado para liquidação de débitos fiscais das empresas compradoras e em seguida junta os documentos protocolados na STN com as informações dos débitos dos contribuintes que estão sendo “quitados” via Tesouro Nacional ao processo na Receita Federal em nome da empresa cedente dos créditos “podres”:

Ocorre que, quando da análise dos requerimentos protocolizados junto à STN, aquele órgão indefere a solicitação e, em seguida, envia à Receita Federal expediente com os documentos apresentados pelas empresas vendedoras. Em função de casos detectados pela Receita Federal constatou que foi gerado, somente no Estado do Espírito Santo, por exemplo, o não recolhimento de mais de R$ 100 milhões.

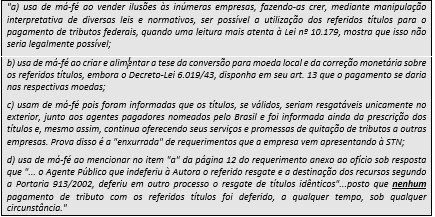

A Receita Federal indagou à STN a respeito dos títulos públicos utilizados. Em resposta, a STN informou que a pessoa jurídica:

Grifos não são do original.

Clique aqui para acessar o ofício.

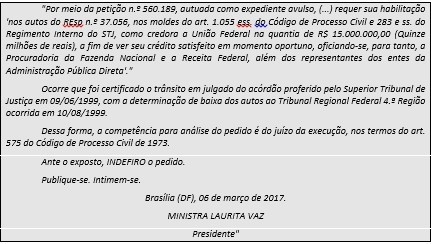

Gleba de Apertados

Ocorreu, em 1896, uma desapropriação pelo Estado do Paraná de uma área de 195,75 km² conhecida como "Gleba de Apertados", e, em 25 de junho de 1898, foi proferida sentença a qual julgou procedente o pedido, reconhecendo o domínio do Estado do Paraná sob as referidas terras. A sentença foi confirmada por acórdão proferido pelo Supremo Tribunal Federal, em 18 de dezembro de 1899, tendo a mencionada decisão transitado em julgado.

O Estado do Paraná executou a sentença em 20 de abril de 1949, a fim de cancelar as transcrições imobiliárias em nome dos vencidos e seus sucessores, razão pela qual houve a oposição de embargos à execução que, em primeiro grau reconheceu a prescrição da pretensão executiva. Após a interposição de vários recursos junto aos Tribunais Superiores, a sentença foi mantida pelo STJ, tendo a decisão dos embargos à execução transitado em julgado no dia 09 de junho de 1999 - Clique aqui para acessar as decisões do STJ no REsp 37.056/PR.

A decisão do STJ deu azo para que mentores intelectuais de fraude a utilizassem para fins de compensação tributária.

Conforme disposto no art. 170 do Código Tributário Nacional (CTN), a lei pode autorizar a compensação de créditos tributários líquidos e certos, vencidos ou vincendos, do sujeito passivo contra a Fazenda Pública,

Depois de 26 anos, foi editada a Lei 8.383/1991 que autorizou a compensação dos pagamentos indevidos ou a maior relativa a períodos subsequentes independentemente de requerimento à Receita Federal, desde que fosse da mesma espécie.

O STJ decidiu que a compensação se daria por conta e risco do sujeito passivo (EResp. 78.386, decisão 11/12/1996). A Lei 9.430/96 ampliou a compensação, facultando o uso dos créditos para extinguir outros tributos, mas com obrigatoriedade de passar pelo crivo da Receita Federal.

Os créditos de compensação se multiplicaram. Os valores saltaram de R$ 4,3 bilhões em 97 para R$ 17,5 bilhões em 2002. O total do passivo de 1997 a 2002 para créditos objeto de compensação soma R$ 62 bilhões. Similarmente o crédito suspenso por ação judicial a ser trabalhado soma R$ 35 bilhões, quando contabilizado o período de 1997 a 2002.

Um ano antes, a LC 104/2001 acrescentou o art. 170-A ao CTN, sendo vedada a compensação mediante o aproveitamento do tributo, objeto de contestação judicial pelo sujeito passivo, antes do trânsito em julgado da respectiva decisão judicial.

Logo em seguida, editou-se a Lei 10.637/2002, proibindo a compensação independentemente de requerimento.

Mas isso não foi suficiente para conter o ímpeto compensatório. Advieram as Leis n.º 10.833/2003 e 11.050/2004, instituindo a compensação não declarada e exigindo a apresentação do PER/DCOMP.

E em 2005, obrigou-se a habilitar os créditos decorrentes de decisão judicial transitada em julgado.

A queda foi substancial – até março desse ano foi entregue média de 2.000 PER/DCOMP com valores de um bilhão de reais; após, caiu para 800 (59%), no valor de R$ 200 milhões (80%).

A certidão emitida pelo STJ referente ao REsp nº 37.056 demonstra de forma inequívoca que a partir de 2003 ocorreu explosão de pleitos de habilitação de crédito, reduzindo significativamente depois da implementação das medidas legislativas e executivas da Receita Federal.

Clique aqui para acessar a certidão emitida pelo STJ no REsp nº 37.056.

No texto em vermelho, incluir link com o arquivo/pasta iniciado com DOC.12.

E apesar de todos os alertas da Receita Federal, ainda há, em 2017, pleitos judiciais concernentes à habilitação deste suposto crédito:

1) Hipóteses em que a compensação é vedada:

a) situações previstas no § 3º do art. 74 da lei 9.430/96 (§12, I);

b) crédito de terceiros (§ 12, II, a);

c) crédito-prêmio (§ 12, II, b);

d) título público (§ 12, II, c);

e) crédito decorrente de decisão judicial não transitada em julgado (§ 12, II, d);

f) crédito que não se refira a tributos ou contribuições administradas pela Receita Federal (§ 12, II, e);

g) tiver como fundamento a alegação de inconstitucionalidade de lei (§ 12, II, f).

Clique aqui para acessar as decisões indeferindo os pleitos.

Em consulta ao sítio do Tribunal Regional Federal da 4ª Região, observa-se que o referido processo 0100407-17.1990.4.04.0000 (originário 4761896) encontra-se baixado desde 16/08/1999.

Importa destacar que os herdeiros, aproveitando a demanda de 1896, em que o Estado foi vencedor, apesar da prescrição dada pelo STJ no REsp nº 37.056/PR, cederam os direitos de propriedade para outras pessoas e esses novos donos sem posse ajuizaram pedidos de indenização de bilhões de reais (processo nº 1059/57), Ocorre que o Tribunal de Justiça do Paraná deu ganho de causa ao Estado do Paraná, eis que os imóveis não são, nem nunca foram, de domínio particular, pois os títulos foram invalidados há mais de 100 anos. Inconformados, apresentaram o Recurso Especial nº 1.484.529, o qual foi não foi conhecido pelo STJ.

Clique aqui para acessar a decisão do STJ no REsp 1.484.529.

Em suma, inexiste qualquer espécie de crédito relacionada a Gleba de Apertados, mas, mesmo assim, foram bastante utilizados na tentativa de compensá-los com débitos tributários tanto em âmbito federal como estadual.

Inclusive, fizeram pleitos dirigidos ao então sr. Ministro de Estado da Fazenda, alegando a existência de débito judicial, no valor de R$ 1,1 bilhão, que teve como origem a Gleba de Apertados.

Por intermédio da Nota PGFN/CRJ nº 145/2009, foi elaborada uma relação de vários requerimentos que foram apresentados à Procuradoria-Geral da Fazenda Nacional, oriundos de supostos créditos que teriam sido originários dos autos do Processo 1059/57 (Gleba de Apertados), que tramitou na 1ª Vara da Fazenda Pública do Estado do Paraná em Curitiba, Falências e Concordatas, e foi informado no item 12 da Nota que nenhum dos requerimentos foi atendido - Clique aqui para conhecer os processos.

Os processos administrativos são os seguintes: 10168.001414/2002-77, 10951.000041/2004-42, 10168.001790/2002-61, 10168.003849/2002-56.

Clique aqui para conhecer os processos.

Controle de preços efetuado pelo IAA nos anos 80

Diversas usinas ajuizaram ações para obterem indenizações por prejuízos sofridos pelos produtores em razão do controle de preços promovido pelo Instituto do Açúcar e do Álcool nos anos 80.

Cite-se, por exemplo, a ação ordinária 96.0016761-3, em que as autoras obtiveram provimento judicial.

Ocorre que, quando da execução, processo nº 2002.34.031726-3, o Judiciário reconheceu a prescrição da pretensão executória.

Clique aqui para acessar a sentença proferida no processo.

Ajuizados embargos de declaração, estes foram rejeitados, por relevante, transcreve-se determinação do Juízo:

Clique aqui para acessar a sentença proferida.

Grifos não são do original.

E, como é cediço, não se pode utilizar créditos que não sejam de natureza tributária ou previdenciária, tais como, os oriundos de pagamentos a maior ou indevido de tributos ou contribuições previdenciárias para extinção de créditos tributários ou previdenciários mediante o instituto da compensação.

Recentemente, foi impetrado mandado de segurança 1000718-74.2017.4.01.3700 em face do Delegado da Receita Federal e do Procurador-Chefe da Seccional da Fazenda Nacional em São Luís/MA, em que a impetrante pretendia a suspensão da exigibilidade de créditos tributários até o limite de R$ 154.011.586,19 (cento e cinquenta e quatro milhões, onze mil e quinhentos e oitenta e seis reais e vinte nove centavos).

Fundamento para suspensão era que a impetrante seria credora da União, por aquisição de créditos de terceiros reconhecidos nos autos dos processos nº 90.00.01943-5 e 96.0016761-3, que tramitam na Seção Judiciária do Distrito Federal, em fase de cumprimento de sentença (Processos nº 1999.34.00.019801-0, 2002.24.00.031726-3 e 2008.34.00.017960-5).

A Receita Federal/MA e PGFN/MA demonstraram que os créditos adquiridos pela impetrante não reuniam os requisitos de certeza, liquidez e exigibilidade. Parte deles ainda está em fase de liquidação, sendo que um dos processos originários é objeto de ação rescisória. O restante teve o cumprimento de sentença extinto por reconhecimento da prescrição executória. Argumentaram, ainda, a inaplicabilidade da Emenda Constitucional nº 94/2016 ao caso, visto que seus dispositivos não alcançam a compensação de créditos tributários federais. Apontaram, por fim, que as partes cedentes dos créditos informados pelo impetrante são devedores de vultosas quantias à Fazenda Nacional, o que poderia, inclusive, caracterizar burla à satisfação dos créditos do erário.

Na fundamentação da sentença proferida, o Juiz destacou os argumentos levantados pelas autoridades coatoras, afastando a existência de valores incontroversos nos feitos judiciais que tramitam no Distrito Federal. Ressaltou, ainda, que foi comprovada a ausência de certeza do pretendido crédito, com a juntada de certidões atualizadas dos processos de origem. Ao final, rejeitou os pedidos formulados pela impetrante, com o consequente restabelecimento da exigibilidade dos créditos tributários, eis que fora dada liminar, impedindo a compensação milionária pretendida.

Clique aqui para acessar a íntegra da decisão judicial.

A Receita Federal realiza rigoroso levantamento das empresas que estão indevidamente retificando as declarações para suspender a exigibilidade, suprimir ou reduzir os débitos informados ou ainda que não estão informando tais débitos. Orienta os contribuintes a regularizarem imediatamente todos os débitos, a fim de evitar autuação com multas que podem chegar a 225% e ainda sofrer representação fiscal para fins penais ao Ministério Público por crime contra a ordem tributária e lesão aos cofres públicos.

Desapropriação do INCRA

Advogados ou consultores sem escrúpulos oferecem créditos atrelados a desapropriação de terras efetuadas pelo INCRA a contribuintes devedores do Fisco, alegando serem líquidos e certos e habilitados para compensação de quaisquer tributos administrados pela Secretaria da Receita Federal do Brasil. Parte dos créditos ofertados aos incautos compradores estão atrelados a ações judiciais relativas a indenização por desapropriação do INCRA pendentes de decisão definitiva.

O atrativo na negociação é o deságio oferecido em relação ao valor da dívida tributária do contribuinte. Além disso, para convencer os adquirentes de tais créditos, os fraudadores apresentam documentos sem validade ou adulterados a respeito da legitimidade do crédito para dar a impressão de que estão habilitados junto à e/ou são reconhecidos pela Receita Federal do Brasil.

Uma das ações utilizadas para lastro do suposto direito creditório advém da Ação de Desapropriação nº 0020165-39.1987.4.03.6100.

Os adquirentes deste suposto crédito não conseguem suspender a exigibilidade do seu débito tributário, cite-se, por exemplo, a decisão constante Agravo de Instrumento nº 0031682-60.2014.4.03.0000/SP; no processo originário 0004846902014.4.03.6130/JF-Osasco, houve a denegação da segurança, não reconhecendo a extinção dos créditos tributários objeto de pedido de compensação. De idêntica forma, também ocorreu a denegação da segurança no processo nº 0021653-52.2012.4.03.6100:

Clique aqui para acessar a íntegra das decisões judiciais.

Ficam os contribuintes alertados de que é completamente ilegal esse tipo de compensação, por inexistência de previsão legal.

Ficam ainda avisados de que, ao adotar o procedimento, os sócios administradores das empresas compradoras de tais créditos ficam sujeitos à responsabilização na esfera penal.

Debêntures da Vale

Existe uma categoria inteira de golpes envolvendo títulos públicos que, através de artimanhas e arrazoado mais ou menos fundamentado, são oferecidos por um valor muito acima do real valor de mercado.

É o que acontece com as debêntures de estatais privatizadas no final dos anos 90. Esses títulos passaram por processos de "divisão" ao longo do tempo e estão sendo normalmente negociados em "lotes" em vez de unidade. São normalmente pouco conhecidos, mesmo que emitidos por companhia de renome como a Vale, por exemplo, e que tem negociação escassa no mercado secundário ou tiveram curso muito movimentado e/ou pouco claro ou pouco documentado, desde a sua emissão.

O objetivo dos fraudadores, muitas vezes ligados a advogados de poucos escrúpulos, é sempre conseguir vender esses títulos de crédito para a vítima por um valor muito acima do real.

Para convencer a vítima sobre a "legitimidade" do negócio, os estelionatários usam, entre outros, alguns artifícios, tais como: apresentam laudos de avaliação, normalmente assinados por um cúmplice, perito ou pessoa de poucos escrúpulos ou competência, que com base em premissas falsas levam a valores astronômicos do lote de debêntures adquirido pela vítima; e apresentam supostos negócios ou operações vantajosas que possam ser realizadas com esses títulos, como por exemplo "quitação" ou compensação de dívidas tributárias.

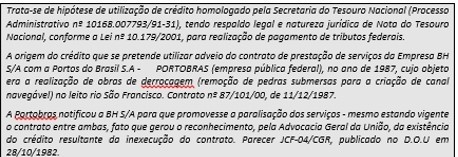

Créditos da Portobrás

A Portobrás, empresa vinculada ao Ministério dos Transportes, foi dissolvida com amparo em lei de 1990 e o governo federal passou a ser o garantidor das dívidas não pagas da estatal, ou seja, houve conversão da dívida em títulos do governo passando assim a configurar créditos em dívida pública garantida pela União. Porém, não há previsão legal da utilização desse tipo de crédito para "pagamento" ou compensação de dívidas tributárias de contribuintes.

Nos últimos anos, advogados ou consultores sem escrúpulos passaram a oferecer créditos da Portobrás para contribuintes devedores do Fisco como líquidos e certos, habilitados para compensação de quaisquer tributos administrados pela Secretaria da Receita Federal do Brasil, inclusive da contribuição para o INSS parte patronal.

O atrativo na negociação é o deságio ofertado na ordem de 35% do valor da dívida tributária. Além disso, para convencer os compradores, os fraudadores mostravam documentos sem validade quanto à legitimidade do suposto crédito que davam a impressão de que os créditos já estarem habilitados junto à RFB, consubstanciados nos processos administrativos n.º 50000.004708/92-63, 10168.007793/93-30, 29000.023574/91-58, 29000.023581/91-13, 29000.023579/91-71 e 29000.023573/91-95, apresentados pela BH S/A.

Para o fim colimado, os fraudadores descrevem a origem do crédito da seguinte forma:

Ficam os contribuintes alertados de que é completamente ilegal esse tipo de compensação e avisados de que, ao adotar o procedimento, os sócios administradores das empresas compradoras de tais créditos ficam sujeitos à responsabilização na esfera penal.

Créditos do FIES

O Fundo de Financiamento aos Estudantes do Ensino Superior (FIES), de natureza contábil, foi concebido para concessão de financiamento a estudantes regularmente matriculados em cursos superiores e com avaliação positiva nos processos conduzidos pelo Ministério da Educação. O financiamento pode também ser oferecido a alunos aos matriculados em programas de mestrado e doutorado, como também a alunos de ensino médio profissionalizante.

Nos termos da lei, o governo federal autoriza a emissão de títulos da dívida em favor do FIES, sendo os tais títulos destinados exclusivamente ao pagamento das mantenedoras de instituições de ensino. A mesma legislação que disciplina os referidos títulos estabelece que são documentos hábeis para que as mantenedoras de instituições de ensino possam compensar tributos federais próprios. Essa permissão permite a compensação com quaisquer tributos administrados pela Secretaria da Receita Federal apurados pelas próprias mantenedoras.

Acontece que advogados e consultores sem escrúpulos estão oferecendo créditos atrelados a esses títulos ou a certificados do FIES emitidos pela Secretaria do Tesouro Nacional para compensação de dívida tributária de contribuintes que desenvolvem atividade diferente da autorizada em lei, ou seja, que não sejam mantenedoras de instituições de ensino, o que é completamente ilegal e sujeita o sócio administrador da empresa compradora de tais créditos a responsabilização na esfera penal.

Títulos do CVS

São títulos emitidos pela Secretaria do Tesouro Nacional como forma de pagamento pela novação de dívidas de responsabilidade do Fundo de Compensações de Variações Salariais – FCVS. Tais dívidas referem-se ao saldo devedor remanescente quando do encerramento de contratos de financiamento habitacional, com cobertura do FCVS.

Advogados sem escrúpulos conseguiram enganar a juíza de determinada Vara da Justiça Estadual de Goiás e obtiveram decisão (tutela antecipada) permitindo a utilização desse tipo de título público para compensação tributária, inclusive de terceiros com dívida perante o Fisco Federal.

Mediante contratos ou escrituras de cessão de direitos firmados com detentores de tais títulos, os compradores acreditam obter vantagem e ficam com esperança de ter sucesso na compensação tributária.

Acontece que a Administração Tributária agiu e conseguiu anular a decisão, emitida por juíza incompetente e sem qualquer amparo na legislação tributária, por meio de mandado de segurança impetrado no Tribunal Regional Federal da 1ª Região (TRF1), situado em Brasília - DF.

Ficam os contribuintes alertados de que é completamente ilegal esse tipo de compensação e avisados de que, ao adotar o procedimento, os sócios administradores das empresas compradoras de tais créditos ficam sujeitos à responsabilização na esfera penal.

Fonte: RFB